На війні загинув 26-річний військовий із Чинадійова на Мукачівщині Іван Симчин...

Інструктора районного ТЦК на Закарпатті судитимуть за обвинуваченням у катув...

В Ужгороді попрощаються із полеглим на війні з росією захисником Володимиром Йор�...

В Ужгороді 5 серпня попрощаються із захисником Богданом Югасом, який два роки �...

Підтвердили загибель захисника із Нанкова на Хустщині Юліана Гербея (ФОТО)[/gree...

На війні з рф поліг військовий з Виноградова Ігнат Роздяловський (ФОТО)...

На війні загинув 26-річний військовий із Чинадійова на Мукачівщині �...

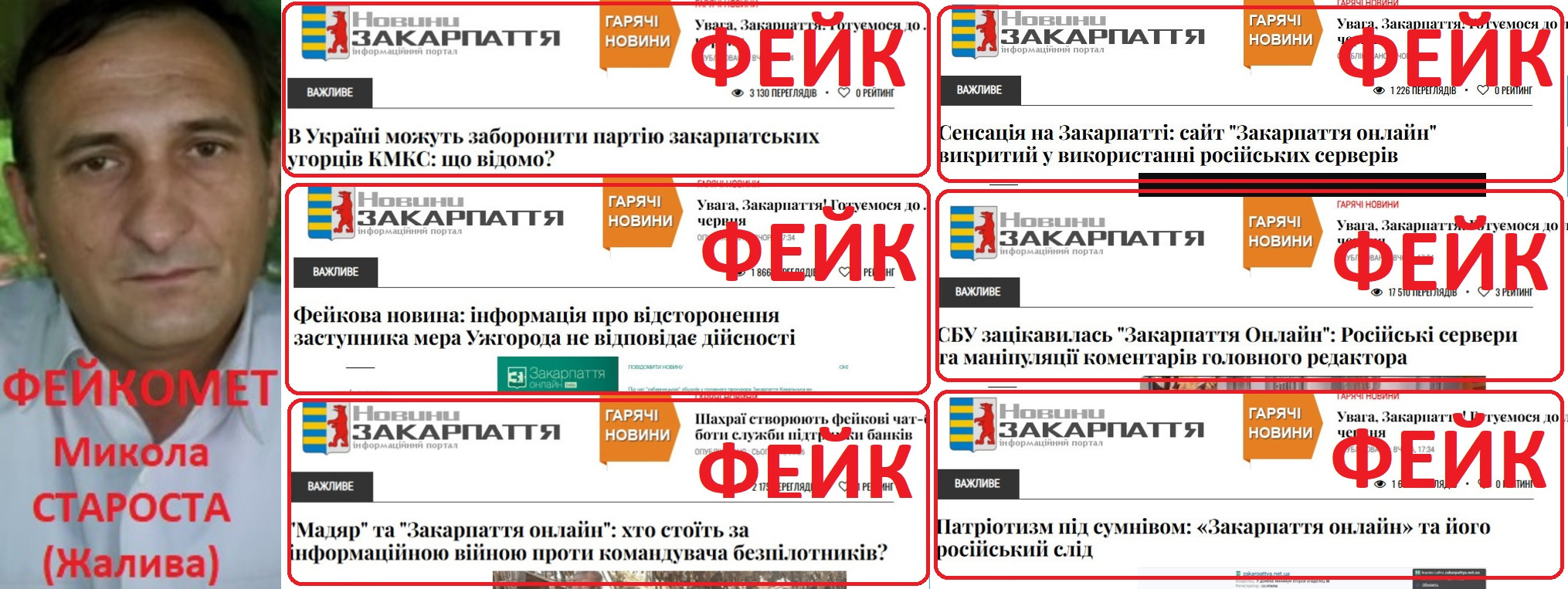

Закарпатку засуджено за ухилення від сплати податків у сумі понад 1 мільйон гривень

Жительку одного з сіл Свалявського району Закарпаття засуджено за ухилення від сплати податків в особливо великих розмірах (понад 1млн.грн.). Будучи зареєстрованою як суб’єкт підприємницької діяльності, згадана громадянка протягом 2003-2005 років здійснювала реалізацію лісоматеріалів та інших товарно-матеріальних цінностей.

Крім того, підприємець була зареєстрована платником податку на додану вартість. При цьому, підприємець не подавала податкову звітність протягом 2003-2005 років (за винятком двох декларацій) – ні декларацій про доходи, ні податкових декларацій з ПДВ. У результаті підприємець приховала об’єкти оподаткування податком з доходів фізичних осіб і податком на додану вартість та умисно ухилилась від сплати податку з доходів фізичних осіб на суму 349,9тис.грн. і ПДВ на суму 672,5тис.грн., що разом становить 1,0224тис.грн., що згідно з ст.212 Кримінального кодексу України кваліфікується як ненадходження до бюджету коштів в особливо великих розмірах. Підприємець визнала, що не дуже обізнана з веденням бухгалтерського та податкового обліку, а тому не подавала податкові декларації.

Суд призначив підсудній покарання – 5 років позбавлення волі та позбавлення права займатися підприємницькою діяльністю на 2 роки, але з урахуванням обставин справи звільнив винну від покарання у вигляді позбавлення волі з трирічним іспитовим строком. Також суд зобов’язав стягнути з підприємця 1 мільйон 22,4 тисячі грн. на користь держави.

Ділитись

Ділитись На головну

На головну Версія для друку

Версія для друку Переслати

Переслати

Схожі публікації

НОВИНИ: Кримінал

© 2003-2026 Закарпаття онлайн Beta